Wer zur Kirche gehören will, entscheidet sich freiwillig. Mit der Bereitschaft der Kirchenmitglieder, durch ihren Beitrag – ob als Kirchensteuer, Spende oder Kollekte – die kirchliche Arbeit zu unterstützen, können die vielen wichtigen Aufgaben wahrgenommen werden: Seelsorge, Jugendarbeit, Bildung, Diakonie, Kirchenmusik und viele mehr. Davon erzählt auch das folgende Erklärvideo. Außerdem finden Sie hier Antworten auf Fragen rund um die Kirchensteuer, Ansprechpersonen und weitere Informationen.

Die Kirchensteuern gewährleisten zum einen die finanzielle Unabhängigkeit der Kirche vom Staat und zum anderen eine gerechte Verteilung der Finanzierungslasten der kirchlichen Aufgaben der Gemeinden. Die Kirchensteuer bietet die Möglichkeit, Unterschiede in den Gemeindekassen auszugleichen, so dass auch in einnahmeschwachen Gemeinden ein breit gefächertes kirchliches Angebot bereitgehalten und die vielen Kirchen unterhalten werden können. 2016 stammten 55,86 Prozent der im Haushaltsplan der Evangelischen Kirche Berlin-Brandenburg-schlesische Oberlausitz veranschlagten Mittel aus der Kirchensteuer.

Im Allgemeinen dient die Kirchensteuer der Finanzierung kirchlicher Aufgaben, die den Dienst am Menschen, die Begleitung und Beratung in allen Lebenslagen als Hauptaufgabe sieht. Dazu gehört nachfolgend – beispielhaft, nicht abschließend – aufgeführt:

Vergütung/Besoldung der Mitarbeitern und Mitarbeiterinnen, von Pfarrern und Pfarrerinnen

Seelsorge z. B. Telefon-, Kranken(haus)-, Gehörlosen-, Gefängnis-, Polizeiseelsorge

Bildungsangebote, Ev. Schulen, Akademien

Kinder- und Jugendarbeit, Ev. Kindergärten

Diakonische Arbeit

Ambulante Krankenpflege

Publizistik

Mission, Ökumene, Entwicklungshilfe

Sanierung und Erhalt der Kirchengebäude

Um all diese Aufgaben wahrnehmen zu können, brauchen Kirche und Diakonie nicht nur die engagierte Mitarbeit von vielen Menschen, sondern auch eine gesicherte und vorhersehbare Finanzierungsgrundlage. Diese solide Grundlage bietet die Kirchensteuer. Sie gewährleistet die Unabhängigkeit der Kirche in einem sehr viel höheren Maß, als wenn sie auf eigenes Vermögen oder auf freiwillige Mitgliedsbeiträge oder Spenden angewiesen wäre.

Die Kirche ist ein Ansprechpartner für alle Menschen – auch für die nicht der Kirche Angehörenden – und kann Pflichten übernehmen, die über ihren eigentlichen Verkündigungsauftrag hinausgehen und der Allgemeinheit zugutekommen.

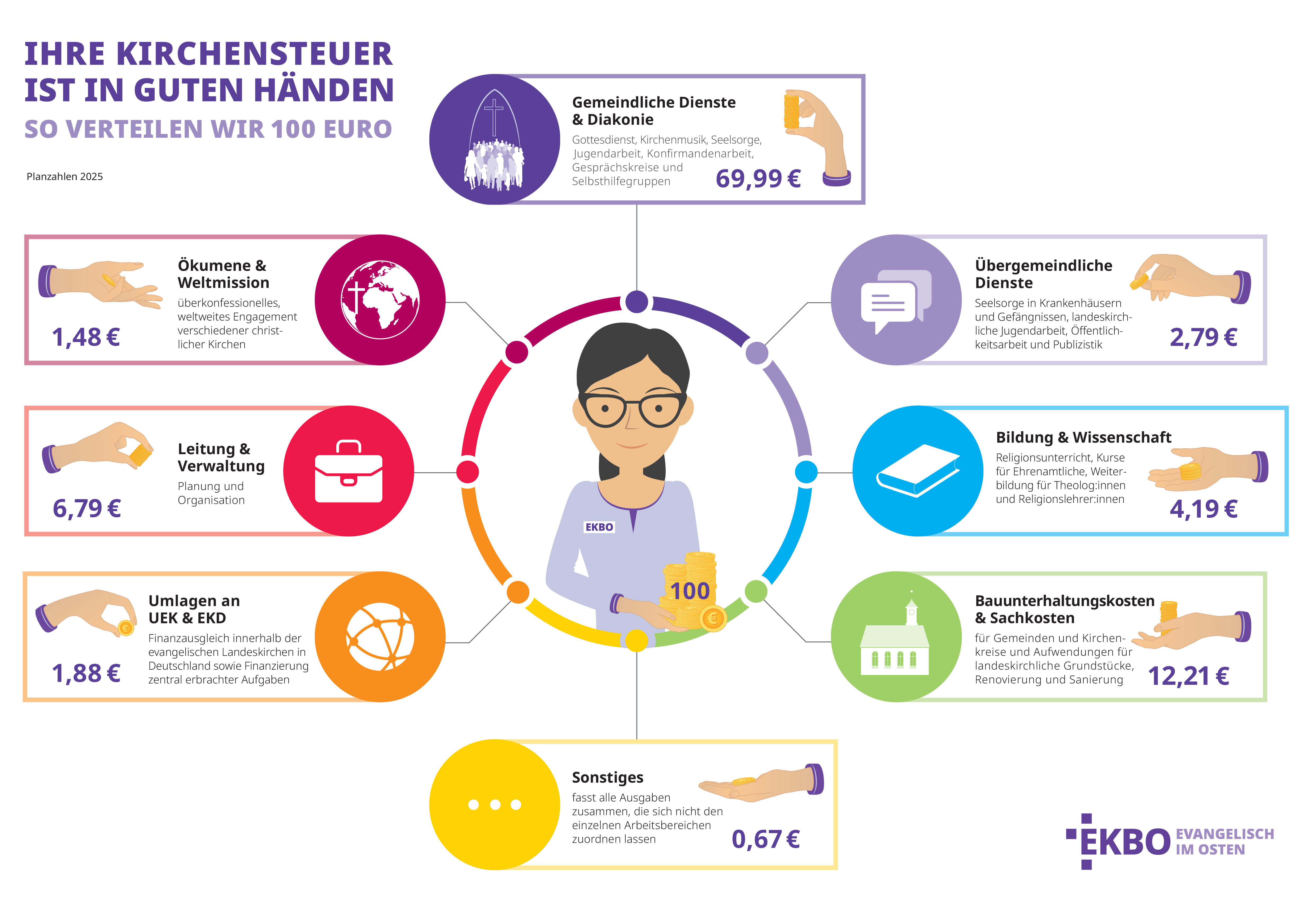

| Die Statistik zeigt die Aufteilung von 100 € auf die einzelnen Sachposten und beruht auf Berechnungen der EKBO für die Haushaltsplanung des Jahres 2024: | |

| 1. Gemeindliche Dienste und Diakonie (Gottesdienst, Seelsorge, Jugendarbeit, Konfirmandenarbeit, Kirchenmusik u. a.) | 69,79 € |

| 2. Übergemeindliche Dienste (Gefängnisseelsorge, Krankenhausseelsorge, landeskirchliche Jugendarbeit, Öffentlichkeitsarbeit und Publizistik u. a.) | 2,76 € |

| 3. Ökumene / Weltmission | 1,49 € |

| 4. Bildung / Wissenschaft / Religionsunterricht | 4,25 € |

| 5. Leitung / Verwaltung | 6,87 € |

| 6. Bauunterhaltungs- und Sachkosten für Gemeinden und Kirchenkreise und Aufwendungen für landeskirchliche Grundstücke | 12,18 € |

| 7. Umlagen an Union der Evangelischen Kirchen (UEK) und Evangelische Kirche in Deutschland (EKD) | 1,87 € |

| 8. Sonstiges | 0,80 € |

| Gesamt | 100,01 € |

Die Bemessungsgrundlage ist die Lohn- bzw. Einkommensteuer. Die Kirchensteuer beträgt 9% der Lohn- bzw. Einkommensteuer, höchstens jedoch 3 % (Berlin, Brandenburg und Mecklenburg-Vorpommern) bzw. 3,5 % (Sachsen und Sachsen-Anhalt – für den Bereich der schlesischen Oberlausitz) vom zu versteuernden Einkommen (Kappungsgrenze).

Eingezogen werden die Kirchensteuern von den Finanzämtern. Die Kirchen zahlen der staatlichen Finanzverwaltung auf die Kirchensteuereinnahmen eine Gebühr für diese Dienstleistung: 2,5 % in Berlin und 3 % in Brandenburg und Sachsen. Der Aufbau einer eigenen Steuerverwaltung würde für die Kirchen einen höheren finanziellen und personellen Aufwand bedeuten. Sich einer bereits existierenden Steuerverwaltung zu bedienen, erfolgt demnach aus wirtschaftlichen Erwägungen.

Für die Kirchensteuerpflicht sind zwei Kriterien entscheidend:

1. die Kirchenzugehörigkeit (Mitgliedschaft) und

2. der Wohnsitz bzw. gewöhnliche Aufenthaltsort. Gemäß Artikel 3 (2) der Grundordnung der EKBO sind „Mitglieder der Evangelischen Kirche Berlin-Brandenburg-schlesische Oberlausitz […] alle getauften Evangelischen, die ihren Wohnsitz oder gewöhnlichen Aufenthalt im Bereich der Evangelischen Kirche Berlin-Brandenburg-schlesische Oberlausitz haben, es sei denn, dass sie einer anderen evangelischen Kirche oder Religionsgemeinschaft angehören.“

Kirchensteuer ist der Beitrag der Mitglieder der Kirche. Die Kirchenmitgliedschaft beginnt mit der Taufe. Sie gilt ein Leben lang. Wer sich von der Kirchensteuerpflicht befreien möchte, kann dies nur durch einen Kirchenaustritt tun, der vor dem für den Wohnsitz des Betreffenden zuständigen Amtsgericht zu erklären ist. In Sachsen, Sachsen-Anhalt und Mecklenburg-Vorpommern sind für die Entgegennahme der Kirchenaustritte die Standesämter zuständig.

Kirchenmitglieder, die über ein eigenes zu versteuerndes Einkommen verfügen und daher Lohn- oder Einkommensteuer entrichten, zahlen Kirchensteuer. Das bedeutet im Umkehrschluss: Wer keine Lohn- oder Einkommensteuer entrichtet, zahlt auch keine Kirchensteuern.

Anfang des 19. Jahrhunderts zog der Staat weitgehend das Vermögen der Kirchen ein. Er übernahm gleichzeitig in vielen Fällen die Finanzierung des Unterhalts von Kirche und Pfarreien. Die Bevölkerungszunahme, die beginnende Industrialisierung und die Entstehung großer Städte ließen die Aufgaben und die soziale Arbeit der Kirche wachsen.

Als der Staat nicht mehr in der Lage war, seine Verpflichtungen gegenüber den Kirchen zu erfüllen, eröffnete er ihnen die Möglichkeit, Kirchensteuern zu erheben. 1919 wurde in der Weimarer Reichsverfassung die Kirchensteuer als Hauptfinanzierungsquelle der Kirchen, Ausdruck der Trennung von Staat und Kirche, verankert. Die Bundesrepublik übernahm die Regelung der Weimarer Reichsverfassung in das Grundgesetz (Art. 140 GG i.V.m. Art. 137 (6) WRV).

Danach ist heute steuerberechtigt, wer als Körperschaft des öffentlichen Rechts anerkannt ist.

Da das Kirchensteuerrecht Landesrecht ist, hat jedes Bundesland seine eigenen Kirchensteuergesetze. Für unsere Landeskirche, die EKBO, die in fünf Bundesländern (Berlin, Brandenburg, Sachsen, Sachsen-Anhalt und Mecklenburg-Vorpommern) vertreten ist, gelten daher jeweils unterschiedliche staatliche Kirchensteuergesetze.

Innerhalb dieser Rahmengesetze hat die EKBO in der staatlich anerkannten Kirchensteuerordnung/Kirchensteuerbeschluss Festlegungen zur Kirchensteuererhebung getroffen. Sie finden die rechtlichen Grundlagen auf der Website kirchenrecht-ekbo.de unter den Ordnungsnummern 500 bis 516.

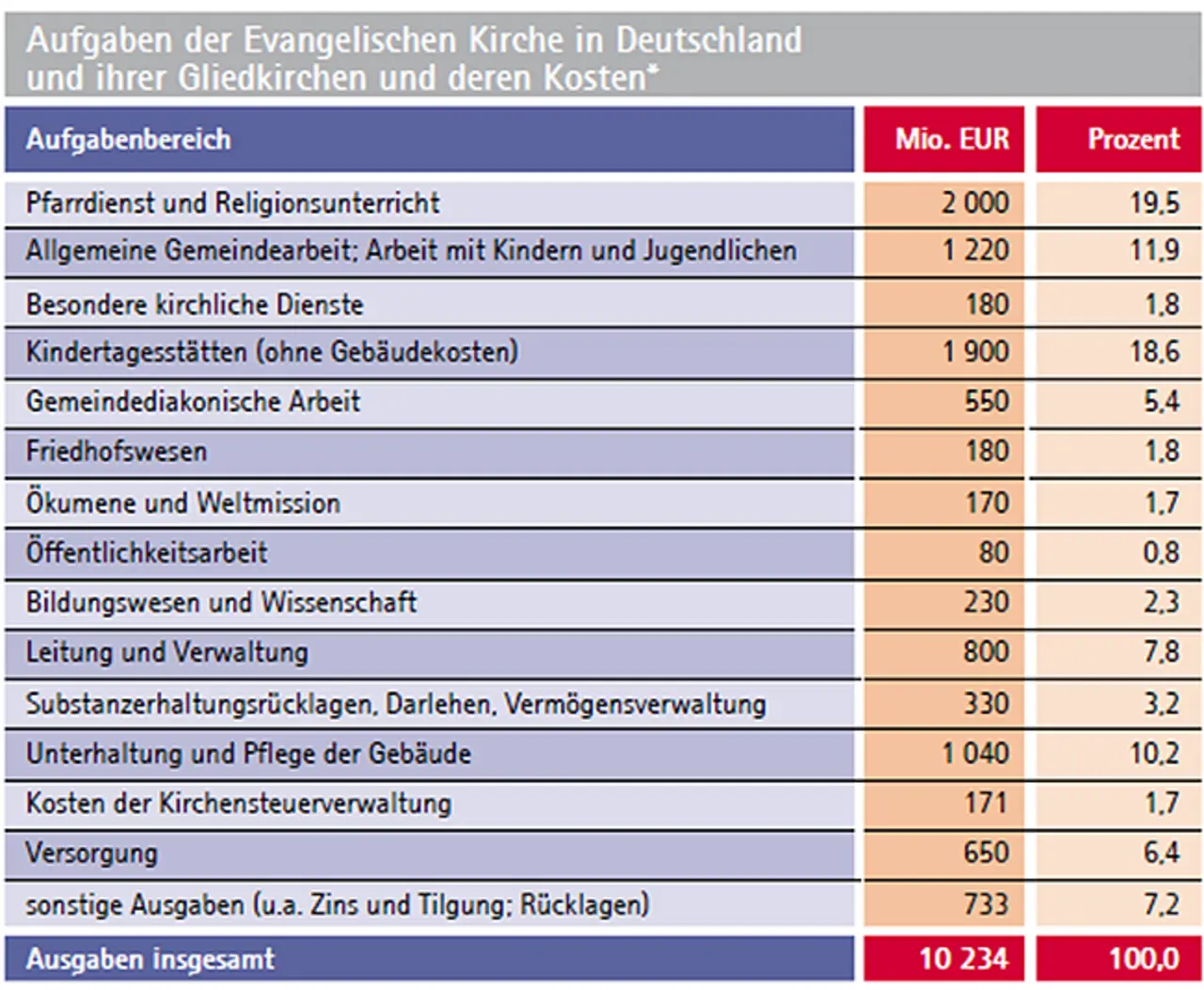

Auch aus der Statistik der Evangelischen Kirche in Deutschland, kurz: EKD, unter dessen Dach die EKBO eine der Gliedkirchen darstellt, für 2015 ist ersichtlich, dass die Kirche gut 2/3 ihres Geldes für den Dienst am Menschen und für Lebenshilfe ausgibt; 2/3 des Geldes geht also zurück zu den Menschen und zu den Gemeinden. Das eingenommene Geld kommt damit direkt den Menschen wieder zu Gute. Von dem Rest gehen ca. 10 % in die Unterhaltung der zahlreichen Kirchengebäude und ca. 8 % in die Verwaltung. Auch hier verbergen sich viele Arbeitsplätze, so dass das Geld in Arbeitsplätze wieder reinvestiert wird. Die Kirche in Deutschland ist der zweitgrößte Arbeitgeber nach dem Staat. Eine Kürzung am kirchlichen Haushalt bedeutet die Kürzung am Menschen, die Kürzung von Arbeitsplätzen und die Kürzung von Angeboten für die Menschen.

Angesichts des großen Gesamtvolumens von 10 Mrd. Euro mag die Evangelische Kirche in Deutschland steinreich erscheinen. Die Kirche ist aber nicht steinreich gemessen am Geld, weil das dem Menschen zurückgegeben wird, sondern steinreich an Gebäuden, deren Unterhalt eine hohe Last darstellt. Die Kirche erachtet den Unterhalt an den Gebäuden jedoch als wichtig, da Kirchengebäude oft die letzte Institution sind - vor allem in ländlichen Regionen, wo sich Sparkasse, Post und Lebensmittelmarkt bereits zurückgezogen haben. Kirche kann hier noch der Ort sein, an dem Gemeinschaft stattfinden kann.

Auch in der Verwaltung unterscheiden sich die einzelnen Bundesländer voneinander. In Berlin gibt es als einzigem Bundesland Kirchensteuerstellen bei den Finanzämtern. Diese werden von der evangelischen und der katholischen Kirche gemeinsam betrieben und von kirchlichen Mitarbeitern betreut.

Dort erfolgt – in Zusammenarbeit mit der Kirchensteuerstelle Berlin – die Klärung der Kirchenmitgliedschaft, aber auch die Berechnung der Kirchensteuer in Sonderfällen, die Entgegennahme von Widersprüchen, Erstattung von Lohnkirchensteuer u. a. Ebenso werden Kirchensteuerfälle der altkatholischen Kirche mitbearbeitet.

Während in Berlin die Kirchensteuer von den Finanzämtern lediglich eingezogen wird, Widerspruchsbehörden jedoch die Kirchen sind, erfolgt in den übrigen Bundesländern die Kirchensteuerverwaltung ausschließlich über die Finanzämter. Die Kirchen zahlen der staatlichen Finanzverwaltung eine Gebühr für diese Dienstleistung. Der Aufbau einer eigenen kirchlichen Steuerverwaltung würde für die Kirchen einen höheren finanziellen und personellen Aufwand bedeuten. Sich einer bereits existierenden Steuerverwaltung zu bedienen erfolgt demnach aus wirtschaftlichen Erwägungen.

Die Kirchensteuer ist also eine vom Staat im Auftrag der Kirchen erhobene Steuer.

Wenn ein Ehepartner der evangelischen und der andere der katholischen Kirche angehört und beide steuerlich zusammen veranlagt werden, wird die Kirchensteuer je zur Hälfte auf die beiden Kirchen aufgeteilt.

Wenn einer der Ehepartner der evangelischen Kirche angehört und der andere keiner steuererhebenden Religionsgemeinschaft, wird das Besondere Kirchgeld oder die Kirchensteuer (und zwar das jeweils höhere) erhoben. Voraussetzung für das Besondere Kirchgeld ist eine gemeinsame Steuerveranlagung. Bei jedem Ehepartner geht der Gesetzgeber davon aus, dass dieser am Familieneinkommen teilhat, egal ob er nicht, gering oder auskömmlich, aber weniger als der Ehegatte verdient. Das gemeinsam zu versteuernde Einkommen dient daher der Feststellung der wirtschaftlichen Leistungsfähigkeit des Kirchenmitgliedes.

Die Kirchgeldtabelle findet sich im Kirchensteuerbeschluss. Das Kirchgeld wird nur auf das Kirchenmitglied erhoben. Zwar erfolgt hilfsweise eine Verknüpfung mit dem Einkommen des Ehegatten. Jedoch wird nicht im gleichen Maße die Kirchensteuer erhoben, als wenn beide Ehepartner der Kirche angehören würden. Es wird für die Errechnung des Kirchgeldes nur ein Drittel des Einkommens herangezogen. Dieser Maßstab ist wiederholt von Gerichten anerkannt worden.

Das Gemeindekirchgeld ist ein freiwilliger Betrag, der von all denjenigen Gemeindegliedern erhoben wird, die keine Kirchensteuer entrichten. Es steht direkt der jeweiligen Kirchengemeinde zur Verfügung. Das Gemeindekirchgeld hat nichts mit der vom Finanzamt festgesetzten Kirchensteuer zu tun.

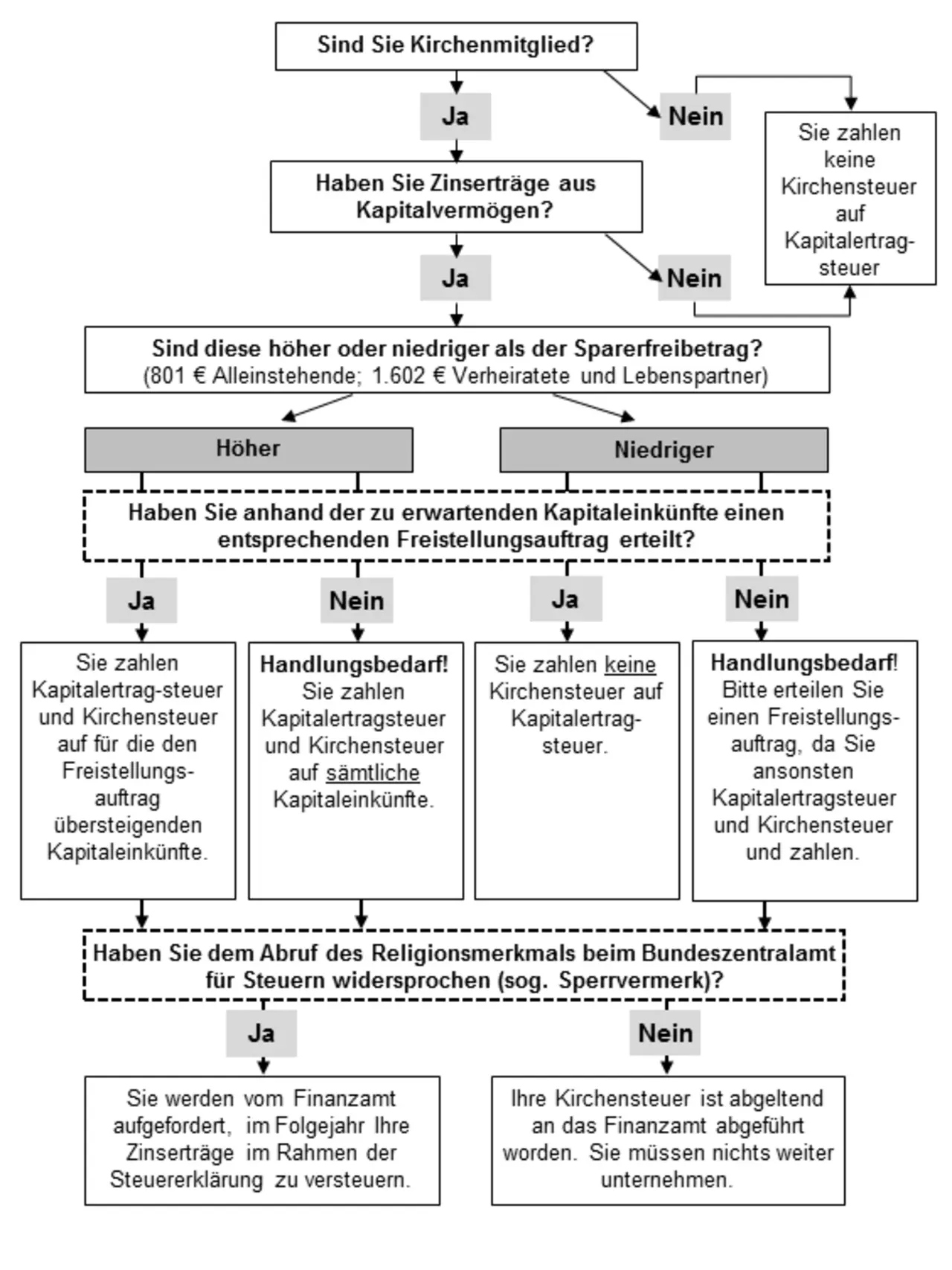

Die Kapitalertragsteuer besteuert die Menschen, die aus Kapital Werte erzielen, so wie auf Löhne und Gehälter Steuern gezahlt werden. Dementsprechend entfallen auf Lohn- und Einkommensteuer wie auf Kapitalertragsteuer in gleicher Höhe 9% Kirchensteuer.Die Kirchensteuer aus Zinseinkünften ist seit Einführung der Kapitalertragsteuer 2009 geregelt. Seit 2015 gibt es ein automatisiertes Verfahren, das es für die steuerpflichtigen Kirchenmitglieder leicht und unkompliziert macht. Wer sonst keine weiteren Einkünfte erzielt, ist durch die bereits abgeführte Besteuerung nicht mehr verpflichtet, eine Einkommensteuererklärung abzugeben.

Da die Kirchensteuer im Folgejahr als Sonderausgabe berücksichtigt werden kann, ist diese Wirkung bereits in der Kapitalertragsteuer eingearbeitet. So sind nicht 25% sondern nur 24,45% Kapitalertragsteuer an den Staat zu entrichten. Erst auf diesen Betrag wird 9% Kirchensteuer erhoben. Wer beispielsweise 1.000 € Zinsen aus Kapitalvermögen erzielt, zahlt 244,50 € Einkommensteuer und darauf 22 € Kirchensteuer.

Es sollte bei der Bank ein Freistellungsauftrag erteilt werden. Jedem steht ein Sparer-Pauschbetrag in Höhe von 801 € zu, bei der Zusammenveranlagung von Ehegatten sind es 1.602 €. Bis zu diesen Beträgen sind die Kapitalerträge steuerfrei. Nur darüber hinausgehende Beträge werden einer Besteuerung unterzogen. Jedoch muss der Freistellungsauftrag dazu eingerichtet sein.

Wer dem automatisierten Abzug bei Banken etc. beim Bundeszentralamt für Steuern widersprochen hat, jedoch Kirchenmitglied ist, muss diese Kapitalerträge im Rahmen der Steuererklärung veranlagen lassen. Sollte keine Steuererklärung gemacht werden, fordert das Finanzamt zur Abgabe einer Erklärung auf.

Die Kirchensteuerpflicht erlischt gemäß § 2 Abs. 4 KiStG:

Sollte die Rechtmäßigkeit und Zweckmäßigkeit der Kirchensteuerfestsetzung angezweifelt werden, kann gegen die Festsetzung Widerspruch eingelegt werden. Falls die Bemessungsgrundlage der Kirchensteuer angezweifelt wird, ist Einspruch beim Finanzamt einzulegen.

Bei Problemen mit der persönlichen Kirchensteuerpflicht bzw. -mitgliedschaft oder der Höhe der Kirchensteuer ist in Berlin das Konsistorium der Evangelischen Kirche Berlin-Brandenburg-schlesische Oberlausitz Widerspruchsbehörde. Die Bearbeitung erfolgt im Kirchensteuerreferat. Ist der Widerspruch in einer Kirchensteuerstelle beim Finanzamt eingegangen, so wird dieser an uns weitergeleitet. Der Widerspruch kann – anders als der Einspruch beim Finanzamt – nur schriftlich oder zur Niederschrift eingelegt werden. Die Einlegung des Widerspruchs gegen die Kirchensteuerfestsetzung per E-Mail ist nicht möglich. Sollten Sie allerdings den unterschriebenen Widerspruch an die E-Mail anhängen, wäre dies möglich. Sie müssen sich allerdings bewusst machen, dass dies unter Umständen im Internet auch von Unbefugten gelesen werden kann.

Für die Bereiche Brandenburg, Sachsen, Sachsen-Anhalt und Mecklenburg-Vorpommern sind die Finanzämter auch für die Bearbeitung der Widersprüche gegen die Kirchensteuer zuständig.

Referat 4.2.1 |

Steuern

Kirchensteuerstelle Berlin |

Landeskirche